平成21年4月に税理士より、故C様所有地の売却可能性と売却できない場合の物納可否について意見聴取があった。

大手ハウスメーカーおよび地元ビルダーに打診していくが・・・

- 1円滑な相続手続き

- 2売却による納税資金の捻出(納税額の圧縮=最小化)

- 3売却による母A様の入院費用の捻出

市施工の区画整理事業地内に位置しているが、仮換地指定の時期が未定であること、及び現地の状況(ほぼ梅林)、

立地(最寄り駅:東武スカイツリーライン「草加」駅からバス15分)、道路の接道状況等では売却の可能性は低いものと判断。

また物納についても、物納要件を満たすためには相当の時間と費用を要するものと報告。

弊社への打診に先駆け、本件の情報元である司法書士が中心となり手続きを行っていた、遺産相続のための

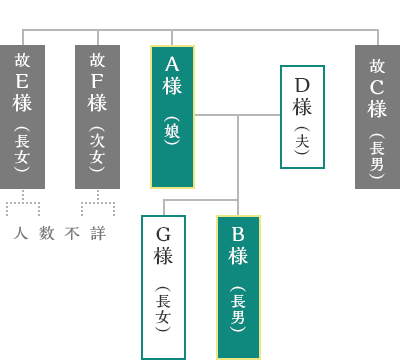

A様の「被成年後見人申立て」が許可され、長男B様が成年後見人に、成年後見監督人に弁護士が選任された。

成年後見人許可後の平成21年5月に長男B様、司法書士、税理士、土地家屋調査士、

ウィルパートナーズが相続手続きの協議を行い、方針を決定した。

i【区画整理事業地外の宅地は早急に売却】

区画整理事業地外の宅地(土地番号⑯)については、早急に売却して資金化する。

ii.【確定測量の実施】

相続税延納手続きにて、時間を確保しつつ物納要件を満たすべく確定測量※1を実施する。

iii.【売却打診を行いながら、資金調達】

確定測量を行いながら隣接地権者等へ可能な限りの売却打診を行い、納税(物納)完了までの資金調達を行う。

iv.【対象地の宅地化】

物納要件の進捗を踏まえながら対象地の宅地化(梅林の伐採抜根、整地等)を進める。

※1隣地所有者の立会い及び確認や官公署の図面をもとに土地の境界を全て確定させる測量のこと。

ⅰの土地(約30坪)については現地に弊社の「管理地」看板を設置しながらハウスメーカー等に打診を図ったところ、

地元ビルダーより購入の申し入れを頂き、関係者各位と価格調整を行った。

調整を終え契約直前に「農地転用の届出」を行ったところ「農地法による小作権」が設定されていることが判明する。

地元農業委員会と協議したところ、小作契約の当事者様(T様)は当該地に隣接するアパートのオーナーで、すでに亡くなっており、

相続人様とお会いできたが、こちらはこちらで相続を原因に「争族」が起きており良い成果は得られなかった。

後見監督人の弁護士と相談し、T家様一方の代理人弁護士と接触、片一方側の理解は示されたが、

他方側については協力が得られないまま時間が過ぎ、他方側にも相続が複数発生、小作権の解消は事実上不可能と判断した。

約半年近くハウスメーカー・地元ビルダー・UR都市機構などに売却を打診するが進捗のない中、

幸いにして故C様の隣地地権者A社様と、隣接地権者で古くから故C様と親交のあったB社様より部分的な購入の意向があった。

売買を行うため成年後見監督人弁護士と協議したところ、家庭裁判所の許可が必要とのこと。

家庭裁判所と協議しながら非居住財産の売却許可を得て、同時に延納による抵当権者である国税庁からも任意売却の承認を得て、

A社様と約100坪程度、B社様と40坪程度の売買が成立した(任意売却その①)(平成22年2月)。

確定測量の進捗具合と物納申請のタイミングを計りながら、売買スケジュールを調整し約7か月後に決済引渡しが完了。

その後、故C様のご自宅敷地を除く大半の土地を物納申請をし、受理される。

物納完了の約2年後、B様から「物納が戻ってきた」という旨の連絡があった。

税理士が国税庁担当官に問い合わせをし、国税庁による土壌調査を行ったところ、

物納した土地のほぼ全域に「ガラ※1」が埋まっており、物納不適格物件として物納が却下されたとのこと。

ここで再度関係者が集まり協議を行い、下記の方針を立てた。

- (ア)

物納が却下された土地 = 当初の相続評価の見直し(評価減)が必要 = 相続申告をし直す

- (イ)

物納ができない以上、売却して金銭納付を行う

- (ウ)

「国税庁による公売」もやむなし

前回任意売却した2件へアプローチすべく準備していたところ、A社様より事業拡大と区画整理事業が完了した後を見越して、

隣接地約500坪を購入したいとの申し入れを頂く。物納が却下になった経緯の説明をしつつ、価格調整を行い

最終的には国税庁の任意売却の承認を得て、契約から決済引渡しまでを約2か月で完了させた(任意売却その②)(平成25年12月)。

※1土中に埋められたコンクリートブロックなどの廃材の総称

任意売却その②により突然駐車場が広くなったA社様の様子を見た、B社様から、

工場と社長のご自宅に隣接する土地約400坪を購入したいとの申し入れを頂く。

物納が却下になった経緯を説明しつつ、価格調整を行い国税庁の任意売却の

承認を得て、契約から決済引き渡しまでを約2か月で完了させた

(任意売却その③)(平成26年5月)。

さらに、B社社長様の古くからのお知り合いで、近隣で工場を経営しているC社様をご紹介いただき、

区画整理事業完了後の工場の統廃合を見据えて、約300坪程度を購入したいとの申し入れを頂き、説明と価格調整を行い、

国税庁の任意売却の承認を得て、契約を締結。

決済引渡し前に区画整理事業者と仮換地の協議を行い、過去3回の任意売却した土地を含め、

それぞれ買主の現状の土地利用について仮換地によって工場やご自宅の利用に支障がないよう配慮することをお約束頂き、

こちらも決済引き渡しまでを約2か月で完了させた。(任意売却その④)(平成27年3月)

この任意売却その④の決済引渡しが完了した時点で長きにわたった分割納税(一部公売による納税)が終了。

ただし、故C様のご自宅が公売により人手に渡ってしまったことで、当該地周辺に縁がなくなってしまったB様から、

引き続き所有地の売却の依頼を受けている。

なお、この一連を通じてお取引先となったA社様、B社様、C社様は、

当該地の区画整理事業後の利用形態や工場の移設・新設、その他不動産に

関するお問い合わせなどで継続してお取引いただいている。