平成26年4月に、納税資金確保のため所有不動産(賃貸アパート)を売りたいので査定願いたいという旨の相談があった。

関連資料をもとに「不動産マネジメントシート」を作成していくが・・・

- 1父A様の相続を見据え納税資金を確保したい。

- 2相続人姉妹間の「争族」を未然に防ぐため分割対策を考えたい。

- 3今のうちから養女B様の相続対策(二次相続)も考えておきたい。

- 4上記を踏まえて、数年前に銀行主導で作成した父A様の過去の公正証書遺言を見直したい。

納税資金確保のため所有不動産(賃貸アパート)を売りたいので、査定願いたい旨の連絡があった。

相続税簡易試算表、H家所有の全不動産の所在地図、謄本・公図、確定申告の元となった各不動産所得の内訳(レントロール)

等関連資料を取得。そのデータをもとに「不動産マネジメントシート」を作成、と同時に各不動産について現地・役所・

各インフラを調査したところ、

i.【売れない土地】

将来「宅地」として相続或いは売却を見込んでいた土地(資産番号⑥)が私道(位置指定道路)に対する接道要件を

満たしておらず、建物が立たない土地であること

ii【是正工事が必要】

A様の長女E様宅の給水管が資産番号③の敷地と資産番号④の敷地を縦断していること

iii.【滞納や不明瞭な賃貸借契約】

資産番号④の管理業者の怠慢により、滞納や賃貸借関係が不明瞭な契約(転貸及び敷金債権の譲渡)があること

以上が判明した。

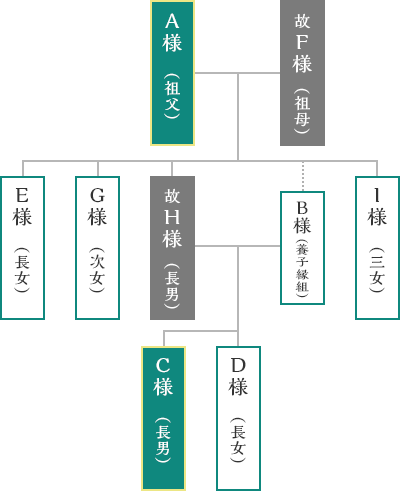

H家(A様、B様、B様の長男C様、長女D様)の収支バランス、相続税試算(必要納税資金)額及び不動産の売却難易度等を総合して勘案し、話し合いを重ね、納税資金確保のための売却は資産番号④に決定した。

売却を前提に土地家屋調査士及び設備業者と関係当局で協議を重ね、

- i.【売れない土地】については、全ご所有不動産の確定測量※1を行う中で、私道の一部買取りと合筆により接道要件を

満たすことで解消させる。 - ii.【是正工事が必要】については、既存給水管の廃止及び前面道路本管より、新しく引き込み工事を行うことで解消できる

見込みが立つ。 - iii.【滞納や不明瞭な賃貸借契約】については、管理会社に責任をもって滞納賃料を回収して頂き、また、転貸や敷金債権の

譲渡については法的手続きも行い解消させる(費用負担はすべて管理会社にて)。

その後、管理会社との管理委託契約は全ての手続きが完了ののち即刻解消し、入居募集は地元の別業者に依頼し、管理はオーナー自身が行うことにした(資産番号②の賃貸倉庫も同様)。

※1隣地所有者の立会い及び確認や官公署の図面をもとに土地の境界を全て確定させる測量のこと。

確定測量や給水管の是正工事をきっかけにE様はA様へ相続についての相談

(現金を多く相続したいという旨)を持ちかけるが、A様に断られた。

不満を持ったE様が他の姉妹をたき付け、B様が裏でA様を操っているなどの

誹謗中傷があり、B様とC様は閉口、疲弊しながらも「争族」を避けるため

上記不動産に関する問題を一つひとつ解決。

平成26年10月に資産番号④の高額売却に成功(弊社査定8,000万円、成約価格1億円)。

売却金の大半は納税資金とするため、一部に生命保険を活用し、残りを売却に要した是正工事等の支払いに充当できた。

売買契約が完了した時点より、具体的な「相続・分割対策」の検討を開始。

- (ア)

不動産の大半をB様の相続を見据えた配分として、B様とC様へ相続する

- (イ)

資産番号⑥土地については相続後売却することを前提に次女G様・三女I様に相続する

- (ウ)

E様に対しては現E様邸の土地のみを相続する

上記を決定し、その旨を資産番号④の決済引渡し後(平成26年12月末)に公正証書とすることに決したところ、

年末よりA様が体調を崩し入院することに。

一時は意識不明にまで悪化したものの1月中旬には意識が回復、2月中旬に公正証書遺言を作成(公正証書遺言は直近の日付が

有効なため、銀行には別途公正証書遺言を作成した旨の報告のみを行った。その際に若干の解約手数料が発生)。

遺言作成後、再度A様が体調を崩し、4月中旬に逝去される。

相続開始後、 E様は強硬に遺産分割協議のやり直しを求めたようだが、

新しく作成した公正証書遺言や他の姉妹の説得もあり、

遺産分割協議を無事に終え相続税も納税できた。